Enflasyon: Sermayenin yeni oyuncağı!

Yeni yeni enflasyon tanımları ile “farklı olduğunu, farklılık yarattığını düşünenler” umarım kime ve neden hizmet ettiklerini çok geçmeden anlarlar. Ama unutmayalım ki “Güneş balçıkla sıvanmıyor!”. Çünkü enflasyon, Milton Freidman’ın buyurduğu gibi “her zaman ve her yerde parasal bir olay“ değil, nadiren parasal olgudur.

Dünyanın neresinde olursanız olun, gelişmişlik düzeyiniz ne olursa olsun enflasyon gibi iktisadi sorunlarla baş etmenin yolu önce sorunu doğru teşhis etmekten geçiyor. Bu bağlamda yapılacak ilk şey sorunun nedenlerini ve özellikle de spesifik nedenlerini, sonuçlarını doğru saptamak, sorunu çözmek için ise uygun politikaları belirlemek olmalı. Sorunu iyi tanımlamadan, gerçek nedenlerini iyi belirlemeden, sorun konusunda bir toplumsal uzlaşı yaratmadan uygulanacak ve/veya uygulandığı iddia edilen politikalar; sorunu çözmek yerine daha da içinden çıkılmaz hale getirebilme tehlikesi taşımaktadır. Son zamanlarda Türkiye’nin de içinde bulunduğu birçok ülkenin enflasyonla mücadele deneyimleri ne yazık ki bu tanımlamaya uymaktadır.

Enflasyona “sermaye” damgası:

Sermayenin gücünü ve neye karşı mücadele edilmesi gerektiğini bizlere anımsatan bir son dönem gelişmesi de enflasyon konusundadır. Sermaye; öteden beri kapitalist sisteme yapısal eleştirileri içeren, kapitalist sistemin bizzat yarattığı sorunları “güdükleştirmek”, sisteme muhaliflerin elinden almak için, ne yazık ki büyük ölçüde işe yarayan bir yöntem izliyor: Eleştirileri önleyemiyorsan, bir şekilde ana akım iktisadın kapsamına sok, yozlaştır ve konuyu dejenere et. Geçmişte bunun iki çarpıcı örneği gelir dağılımı ve fiyat yapışkanlığı konusudur. Kapitalist sisteme yönelik bu iki temel eleştiri konusu ana akım iktisadın kapsamına alınarak adeta unutturulmuştur. Örneğin Thomas Piketty’nin “21. Yüzyılda Kapital” çalışması bunun en güzel örneklerinden birisidir: Sermaye gelirleri üzerinden gelir dağılımı güzellemeleri yapılmıştır. Diğer konu ise Yeni Keynesçiler adı altında yeni bir iktisatçı grubuna yaptırılmıştır. Hatta bu iktisatçı grubunun ana akım iktisada egemen olduğu yıllarda, üçüncü yolcular (ABD’de Bill Clinton, İngiltere’de Tony Blair ve Almanya’da Gerard Schröder) sayesinde merkez kapitalist ülkelerde devlet, sermaye lehine yeniden yapılandırılmıştır.

Kapitalist sistemin merkez ekonomilerinde merkez bankaları, özellikle COVID-19 sonrası dönemde ortaya çıkan enflasyonu neoliberal enflasyon hedeflemesi politikaları çerçevesinde politika faizini artırarak düşürmede başarılı olamamışlardır. Başarısızlığın temel nedeni, enflasyonun temel nedenini belirlemede yaptıkları sistematik sınıfsal sapmaları, soruna sermaye tarafından bakmalarıdır. Sorunun temelinde sermayenin kâr hırsı olduğu gerçeğini göz ardı etmeleridir. Yani kâr güdümlü enflasyon gerçeğini bir türlü görememeleridir. Oysa başta OECD, IMF, UNCTAD ve birçok merkez bankası yayınlarına yansıdığı gibi son zamanlarda görülen enflasyonun gerçek nedeni, ortodoks para teorisi ve politikasının geleneksel varsayımlarının ve kabullerinin aksine, ücretler ve işgücü maliyetleri değildir. Dünyanın neresine giderseniz gidin; birim işgücü maliyetleri önceki enflasyonist dönemlere oranla düşük seyretmiş, seyretmekte, reel ücretler çoğu sanayi ülkesinde önemli ölçüde düşmüş ve düşmektedir. Buna karşılık şirket karları bu enflasyonla eş zamanlı olarak birçok sanayi ülkesinde (bizde İSO 500 şirketlerinin olduğu gibi) tarihi yüksek seviyelere çıkmıştır. Üstelik milli gelirden sermayenin aldığı pay, bizde olduğu gibi bütün dünyada sürekli artmaktadır.

Doğaldır ki bu bulguların ve gerçeklerin makroiktisadi ve para politikasına etkileri önemlidir: Ücret artışları, işgücü maliyetleri enflasyonist baskının kaynağı değilse, geleneksel enflasyonla mücadele politikasının (işgücü talebini ve dolayısıyla parasal sıkılaştırma yoluyla ücret artışını zayıflatmayı amaçlayan) başarıya ulaşma şansı yok denecek kadar azdır. Bunun yerine yapılması gereken ise fiyat artışlarını daha doğrudan kontrol etmek, kilit sektörlerde, örneğin imalat sanayinde, oluşan oligopolcü ve tekelci yapıları kırarak daha fazla rekabeti teşvik etmek, birim başına kâr artışını sınırlandırmak ve/veya olağandışı yüksek kârları yeniden dağıtmaktır. Oysa bu politikaların hiçbiri sermayenin işine gelmez. O nedenle yapılması gereken belli: Yeni yeni enflasyon adları, nedenleri ('skimpflasyon', 'shrinkflasyon', ‘greedflasyon’, ‘excuseflasyon’ ve ‘stealthflation’) ve gerekçeleri üreterek konuyu sulandırmak. Son zamanlarda bu çabaların bizim ana akım yazılı ve görsel medya tarafından da öne çıkarıldığını burada ayrıca belirtmekte yarar vardır. Örneğin Ekonomist Mahfi Eğilmez’e göre, “Türkiye 'skimpflasyon' ve 'shrinkflasyon' dönemine” girmiş, “ayrıca greedflasyon” süreci yaşanıyormuş. Bunlar yetmiyormuş gibi birde yeni bir enflasyon türü icat etmiş: “Multiflasyon". Multiflasyona gerekçe olarak da bütün enflasyonların hepsinin bir arada yaşanmasını göstermiş.[1] Ama, Allah’tan ya da ne yazık ki, ‘excuseflasyon’ ve ‘stealthflation’ türleri aklına gelmemiş!

Enflasyonu düşürmek hayal mi?

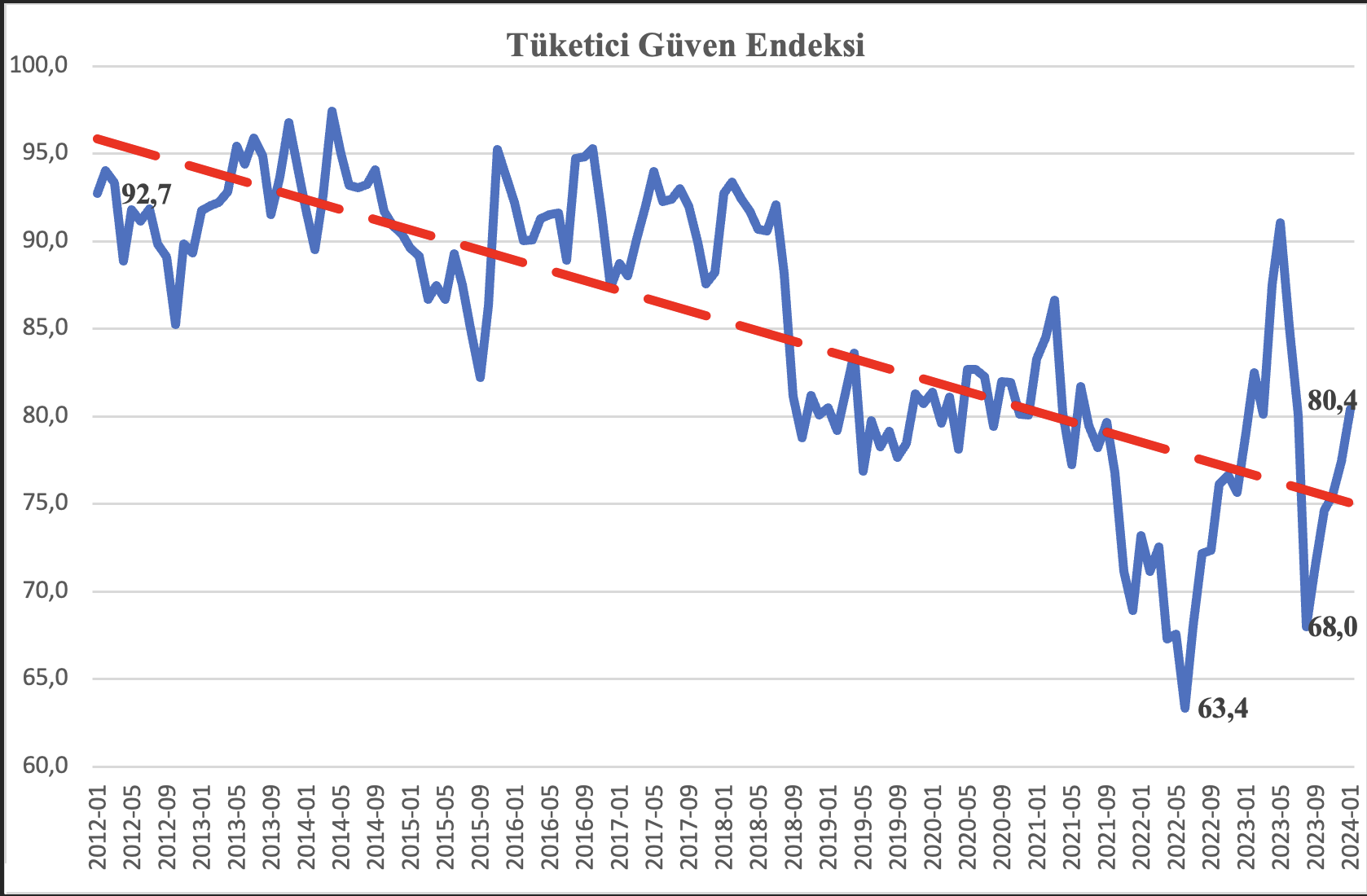

Türkiye, ne yazık ki, yukarıda sözünü ettiğimiz global enflasyon olgusuna çok yüksek enflasyon oranları ile yakalandı. Aslında Türkiye bu global gelişmeden bağımsız olarak da yüksek enflasyon sorunu ile yüz yüze kalacaktı. İşin enteresan tarafı enflasyonu azdıran bu politikalar, aynı zamanda sermayenin kârlarını azdıran etkenlere dönüştü. Kâr güdümlü enflasyon gerçeğini daha önce bu köşede “Enflasyon raporu ve enflasyon gerçekleri” başlıklı yazımda incelemiştim.[2] Tekrara düşmemek adına ve Türkiye’de enflasyon konusunda uygulandığı söylenen “ortodoks politikaların” işe yaramadığını, yaramayacağını göstermek için Türkiye İstatistik Kurumu (TÜİK) tarafından yayımlanan ve tüketici tarafını ilgilendiren üç gösterge ile yazıya devam edeceğim. Bunlar Ocak 2024 Tüketici Güven Endeksi (TGE), Aralık 2023 Motorlu Kara Taşıtları (MKT) ile Konut Satış İstatistikleri (KSİ). Önce TGE ile başlayalım. İzleyen grafik Ocak 2012- Ocak 2024 arası dönemde TGE ve trendindeki gelişmeleri göstermektedir.

Kaynak: TÜİK verileri kullanılarak yazar tarafından türetilmiştir.

Tüketici güveni, 100’ün altında değer aldığı için inceleme döneminde hep kötümser ve bu kötümserlik eğilimi (trendi-kırmızı noktalı çizgi) devam etmektedir. Tüketici güveni en düşük değerine 63,4 ile Haziran 2022’de ulaşmış, sonra değer Mayıs 2023’e kadar artmış, sonrasında Ağustos 2023’e kadar düşmüş ve sonra tekrar artmaya başlamış. Tüketici kötümserliğinde sınırlı azalışlar genellikle seçim öncesinde ve memur - asgari ücret zammı sonrasında görülmektedir. Ama son seçimler sonrası kötümserlikteki artış yerini azalmaya bırakmış gözükmektedir. Bir başka deyişle güya uygulanan dezenflasyon politikalarına, bunun sonucunda artan kredi maliyetlerine rağmen hanehalklarının harcama iştahı ve kapasitesinde belirgin bir düşme yok. Yani sizin anlayacağınız tüketici tarafında enflasyonla mücadelenin desteklendiğini gösteren somut bir gelişme yok. Üstelik izleyen grafikte yer alan motorlu taşıt ve özellikle otomobil satış rakamları da bu durumu desteklemektedir.

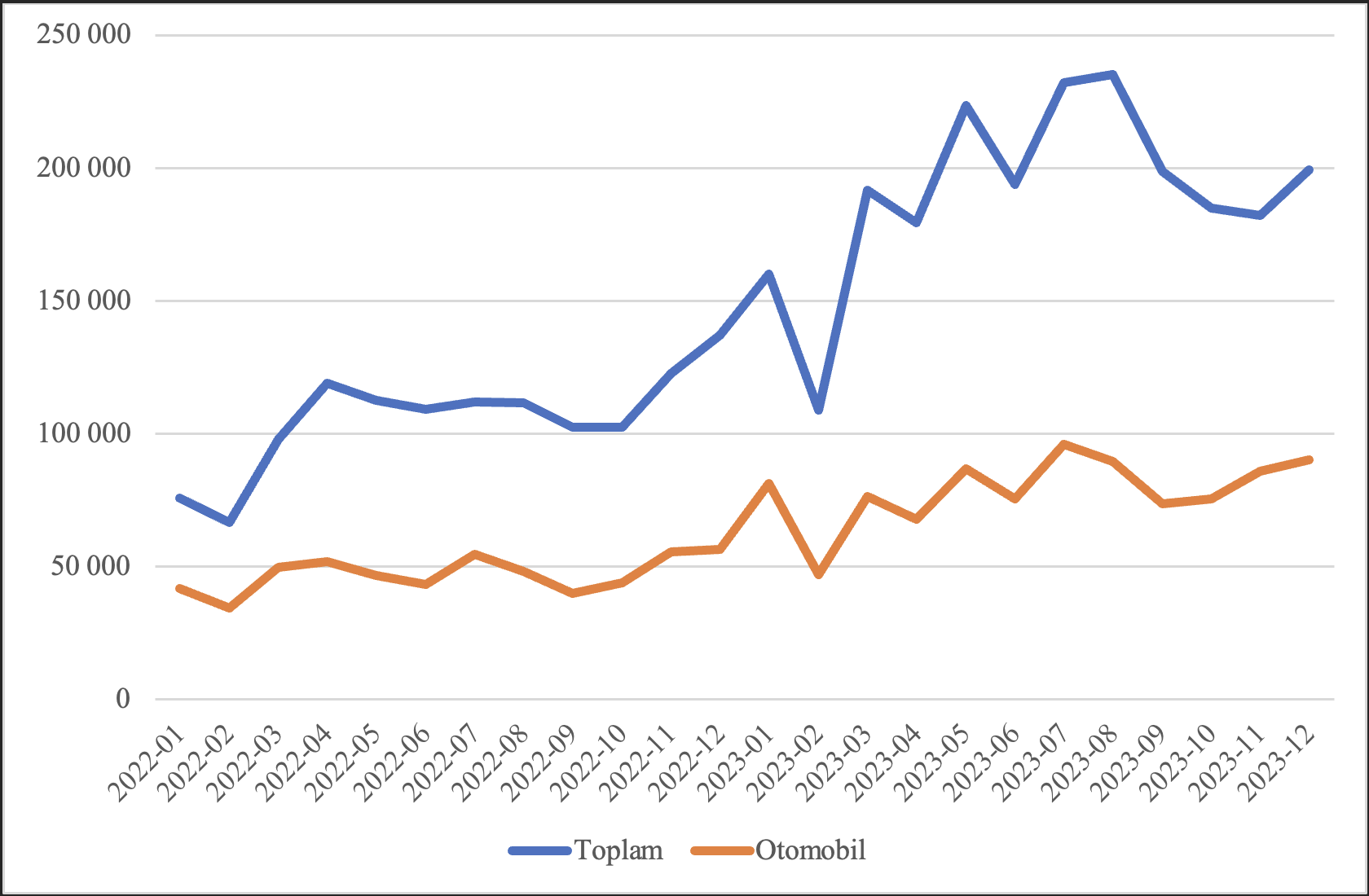

Kaynak: TÜİK verileri kullanılarak yazar tarafından türetilmiştir.

Son iki yılda otomobil satışlarında çok belirgin olmasa da bir artış söz konusu. Unutmayalım; bu köşede sıkça vurguladığım gibi konut, otomobil piyasası balonları ve KKM ile servetine servet katan 8-10 milyon arası her koşulda tüketen bir grup var.

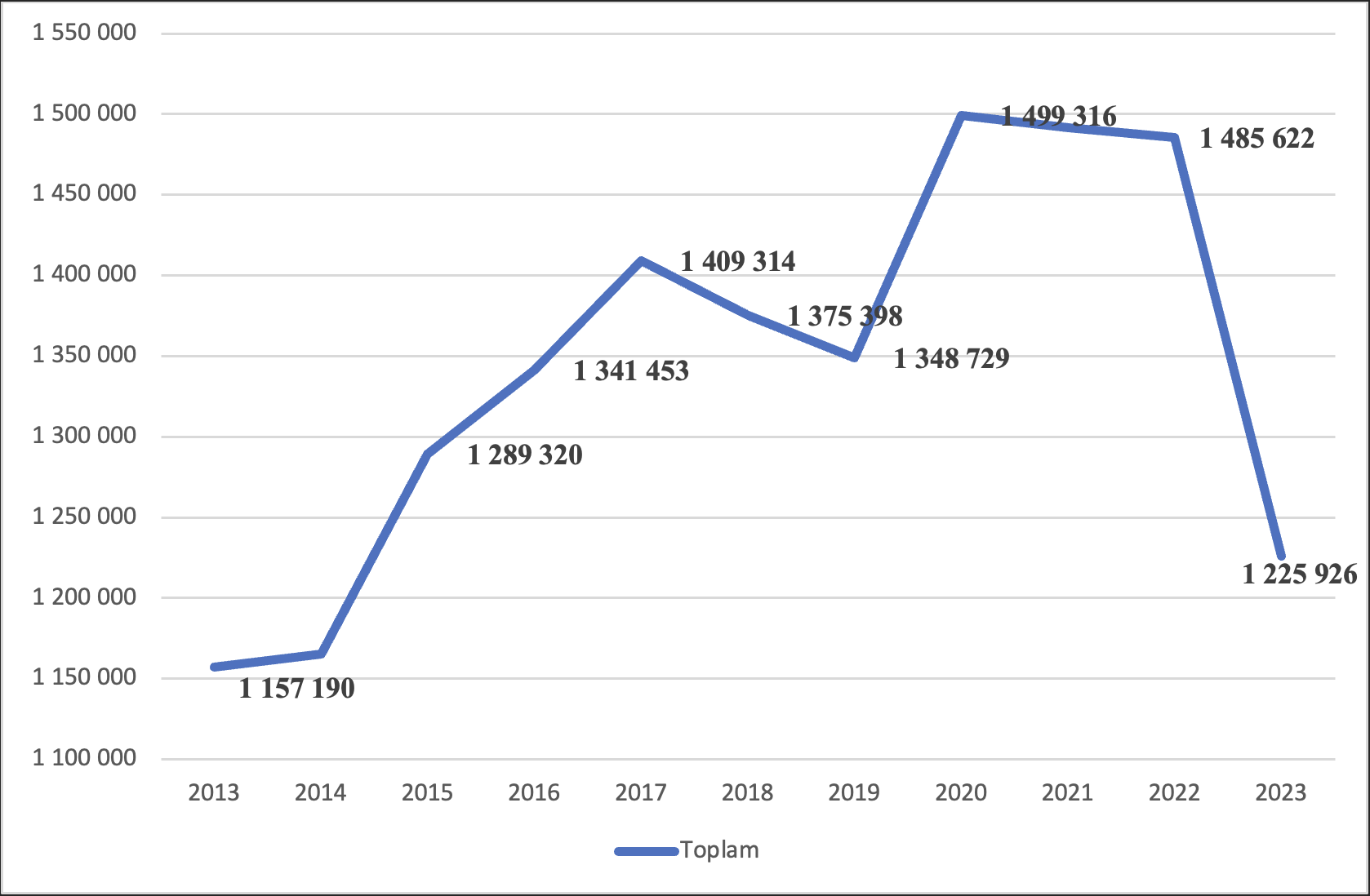

Tüketici tarafında canlılığı gösteren bu göstergenin aksine konut satışları verileri, konut piyasasında işlerin iyi gitmediğini bir daha teyit etmektedir. Yani AKP’nin ekonomide “lokomotif” sektör olarak gördüğü konut piyasasında artık alarm zilleri çalmaya başlamış durumda. İzleyen grafik bu gerçekliği bütün açıklığı ile gözler önüne bir daha sermektedir. Grafikte 2013-2023 arası yıllık konut satışları yer almaktadır.

Kaynak: TÜİK verileri kullanılarak yazar tarafından türetilmiştir.

Konut satışları toplamda 2022’den 2023’e önemli bir düşüş göstermiştir. Bunun temel nedenleri arasında artan konut fiyatları ile birlikte düşen gelirler, bozulan gelir dağılımı ve konut kredilerinde vade kısalığı ve artan maliyetleri sayabiliriz. Zaten izleyen grafik özellikle konut kredilerindeki gelişmelerin satışlara nasıl yansıdığını göstermektedir.

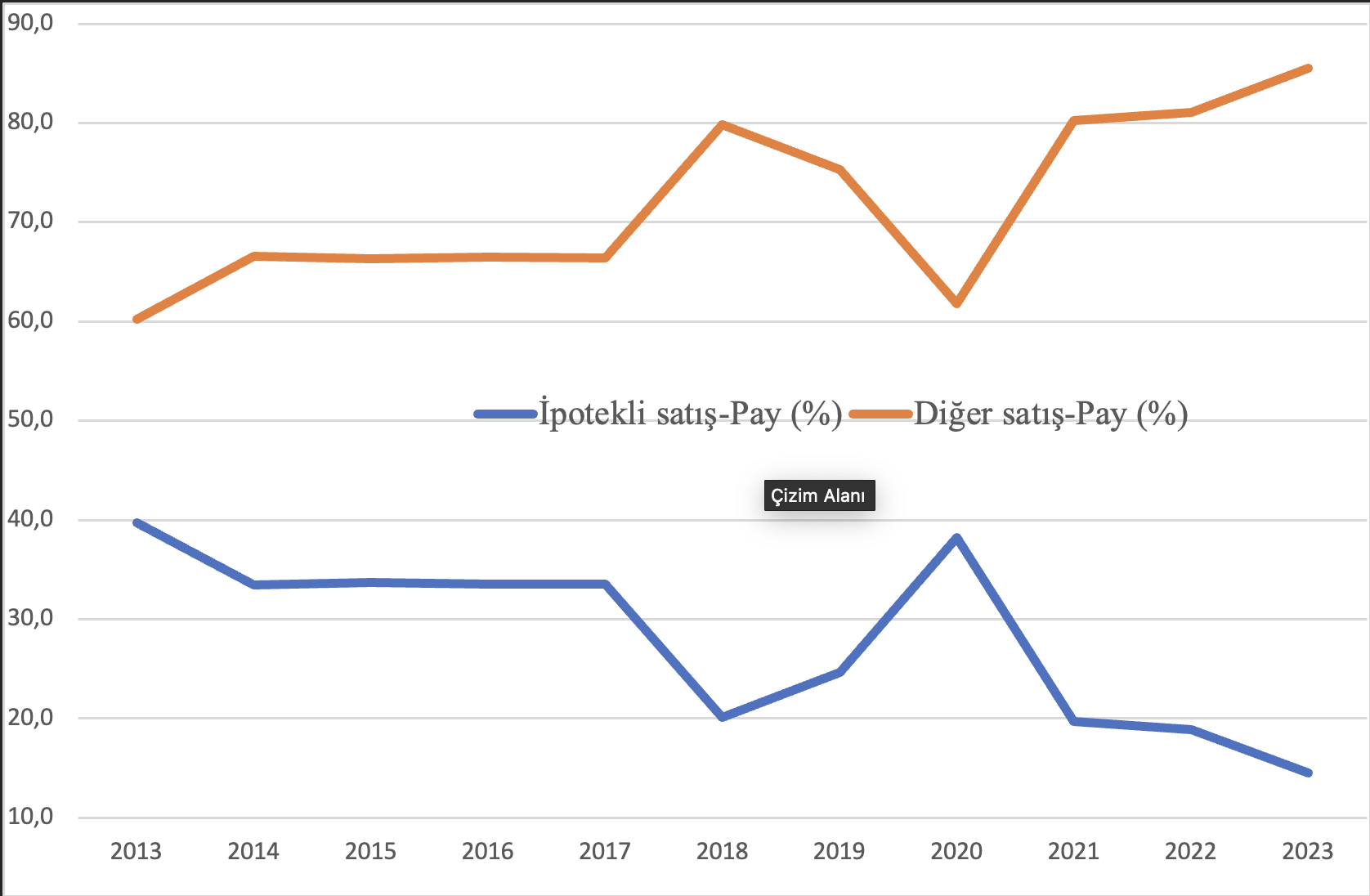

Kaynak: TÜİK verileri kullanılarak yazar tarafından türetilmiştir.

İpotekli satışlar 2020 sonrasında çok keskin bir biçimde düşmüştür. En fazla 10 yıl vade ile ve çok yüksek faizler ile konut kredisi almak istememekte, dahası alamamaktadır. Konut satışları dışında tüketici tarafından gelen bu nispeten olumlu sinyaller enflasyonla mücadelede sistem içi ana akım politikalarla bile kısa sürede ciddi bir yol alınamayacağını; buna karşılık iktidarın, en azından yerel seçimler öncesinde, aş ve iş yaratmayan tüketime dayalı ve kamu destekli büyümeden “taviz vermeyeceğini” göstermektedir. Yeni yeni enflasyon tanımları ile “farklı olduğunu, farklılık yarattığını düşünenler” umarım kime ve neden hizmet ettiklerini çok geçmeden anlarlar. Ama unutmayalım ki “Güneş balçıkla sıvanmıyor!”. Çünkü enflasyon, Milton Freidman’ın buyurduğu gibi “her zaman ve her yerde parasal bir olay“ değil, nadiren parasal olgudur. Aksine enflasyon, neredeyse her zaman piyasalardaki maddi değişimlerden, değerin ele geçirilmesinden ve yatırım akımlarından kaynaklanan bir olgudur. Son zamanlarda hem içerde hem de dışarda yaşanan enflasyon ise kâr-güdümlüdür. Bu gerçeği görmeden, anlamadan, kabul etmeden enflasyonla gerçek anlamda mücadele olmaz, fiyat istikrarı sağlanamaz ve ancak yeni enflasyon tanımları ve gerekçeleri ile milleti uyutursunuz!

[1] Haberin yayımlandığı gazete, bu kavramların ilk defa Mahfi Eğilmez tarafından gündeme getirildiği gibi bir hava yaratsa da Konu ile ilgili gazete haberine https://www.ekonomim.com/gundem/mahfi-egilmez-turkiyedeki-coklu-enflasyona-adini-biz-verelim-mutiflasyon-haberi-726859.

[2] Yazıya https://www.ilerihaber.org/yazar/enflasyon-raporu-ve-enflasyon-gercekleri-160355 linkinden ulaşılabilir.