Kendi ayağına sıkmak!

Bu kararı aldırtanlara önemli bir tarihsel gerçekliği anımsatmakta yarar vardır: Kendisi ve/veya zamanlaması yanlış iktisadi politika kararlarının esas yüzünü felaketlerde gösterdiği gerçeğidir. Seçim öncesinde kendi ayağına sıkmak gibi bir şey!..

Türkiye Cumhuriyet Merkez Bankası (TCMB) Para Politikası Kurulu (PPK)[1] geçen haftaki toplantısında, politika faizi olan bir hafta vadeli repo ihale faiz oranını yüzde 9’dan yüzde 8,5’e indirdi. Şaşırdım mı? Tabii ki hayır. Neden şaşırmadım? Çünkü bu karar Türkiye ekonomisinin gerçekleri, ekonomi biliminin öğretileri doğrultusunda alınan bir karar değil de ondan. Peki işe yarar mı? Peşinen söyleyeyim hiçbir işe yaramaz, aksine işleri daha da kötüleştirir. Peki buna rağmen neden böyle bir karar alındı? Çünkü seçim var ve “nas’ı” tekrar anımsatmak, zorunlu kader birliği yapılan finans-kapitale biraz daha “şirinlik” yapmak gerek. Ayrıntılarına birkaç soru sorarak değinelim isterseniz!

Soru: Düşük faiz oranlarının etkileri nelerdir?

Yanıt: Anaakım iktisat teorisine göre faiz oranlarının düşmesi ile borçlanmanın maliyeti düşer, borçlanmanın maliyetinin düşmesi ile de tüketim ve yatırım harcamaları artar. Bu harcama artışları toplam talep ile iktisadi büyümenin artmasına neden olur. Bu arada artan toplam talep, aynı oranda üretim artışları ile karşılanmazsa, enflasyonu uyarabilir. Ayrıca düşen faiz oranları ile birlikte ulusal para cinsinden tasarruf yapmanın çekiciliği azalacağı için dolarizasyon ve ardından ulusal parada değer kaybı başlar. Ulusal para değer kaybedince yerli mallar yabancılar açısından daha ucuz hale gelir, ülkenin ihracatı artar; yabancı mallar daha pahalı hale geleceği için ülkenin ithalatı azalır. Düşen faiz oranları ile birlikte ipotekli konut kredilerine talep de artar. Borçlanmanın maliyeti düşeceği için varlık fiyatları genel olarak artabilir. Kamu daha az maliyetle borçlanabilir. Bankalar daha düşük politika faizinden fonlanarak, getirisi daha yüksek olan kamu borçlanma senetlerine yatırım yaparak olağanüstü kâr edebilirler. Nitekim geçen yıl buna ulusça tanık olduk.

Soru: Politika faizini indirterek piyasa faizleri düşürülebilir mi?

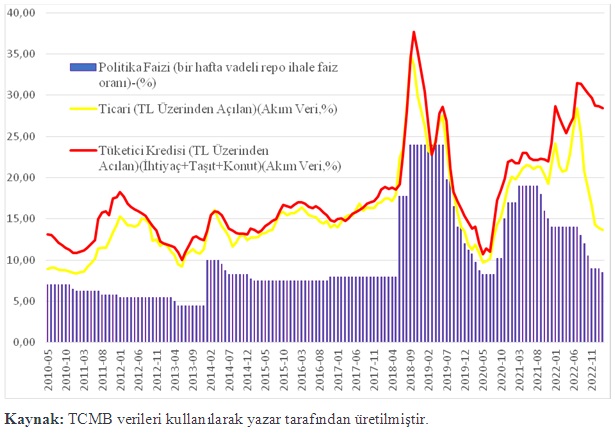

Yanıt: Zaten TCMB’ye politika faizini indirtmenin bir gerekçisi de piyasa faizlerini düşürterek başta konut kredileri olmak üzere kredileri cazip hale getirmek ve bu sayede özellikle konut piyasası ve ekonomiye canlılık kazandırmak. Ama kazın ayağı öyle değil: Politika faizini ne kadar düşürtürseniz düşürtün, piyasa faizleri ile politika faizi arasında ciddi farklar oluşmaktadır. Çünkü düşen politika faizleri beraberinde risk ve enflasyon artışı getirmektedir. İzleyen grafikte Mayıs 2010 ile Şubat 2023 arasındaki dönemde politika faizi ile TL Üzerinden Açılan Ticari ve Tüketici Kredisi (İhtiyaç+Taşıt+Konut) faiz oranlarının gelişimi yer almaktadır.

Grafikten de görüldüğü gibi TCMB’ye politika faizlerinin indirtilmeye başlandığı Eylül 2021’den sonra piyasa faizleri artmaya başlamıştır. TCMB politika faizini düşürmeye devam etmesine rağmen piyasa faizleri ancak 2022’nin sonlarına doğru düşüş eğilimine girmiştir. Ama halen politika faizi ile piyasa faizleri arasında ciddi bir fark vardır.

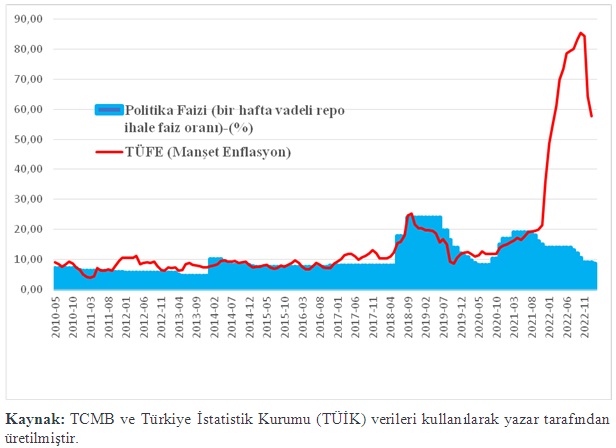

Soru: Politika faizini indirtmek enflasyonda düşüş yaratmış mıdır?

Yanıt: Kesinlikle hayır. İzleyen grafikte açıkça görüldüğü gibi düşen politika faizi enflasyonu düşürmek bir yana, enflasyonun hortlamasına neden olmuştur. Düşürtülen politika faizi sonrası oluşan kur şokları, daha önce siyasi kaygılarla bekletilen, kamu zamlarının devreye girmesi ile birlikte enflasyonda ciddi bir sıçrama yaratmıştır. Yani anlayacağınız, faiz indirtilerek “kaş yapayım derken göz çıkarılmıştır.”

Soru: Politika faizini indirtmek iktisadi büyümeyi artırır mı?

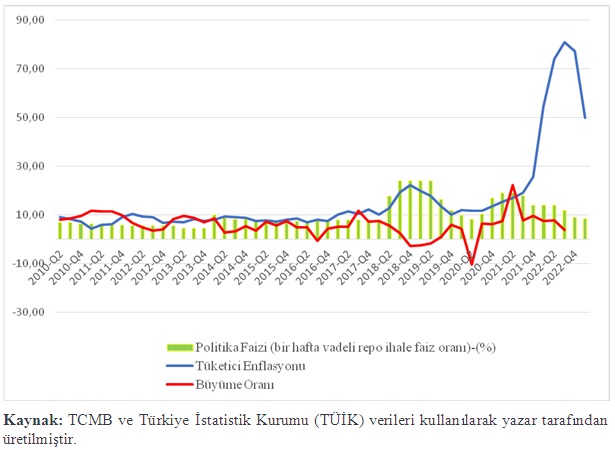

Yanıt: Bu soruya kısmen evet demek olanaklıdır. Bununla birlikte düşen faizler ekonominin fay hatlarını kırdığı için, deyim yerindeyse, astarı yüzünden pahalı olmaktadır. Düşen faizlerle birlikte artan dolarizasyon, artan ülke risk primi, artan enflasyon ve giderek bozulan gelir dağılımı ile artan yoksullaşma bir süre sonra büyümeye olumsuz olarak yansımaktadır. Zaten bu görünüm de izleyen grafiğe yansımaktadır.

Grafikten de görüldüğü gibi düşürtülen faizlerin iktisadi büyümeyi artırdığını söylemek mümkün değildir. Üstelik yüksek enflasyon, bozulan gelir dağılımı, yoksullaştıran ve istihdam yaratmayan bir büyümeye de büyüme demek mümkün değildir. Benim anlamadığım -aslında anlıyorum da sizin anlamanızı istediğim için açıkça yazmıyorum- indirtilen her faizin dolarlaşmayı artırmasına, Türkiye’nin zaten çok kıt olan uluslararası rezervlerinin erimesine, daha yüksek enflasyon, daha fazla işsizlik, daha fazla yoksullaşma, daha fazla hayat pahalılığı olarak halkımıza dönmesine rağmen böyle bir kararın böyle bir felaket zamanında alınmasıdır. Bu kararı aldırtanlara önemli bir tarihsel gerçekliği anımsatmakta yarar vardır: Kendisi ve/veya zamanlaması yanlış iktisadi politika kararlarının esas yüzünü felaketlerde gösterdiği gerçeğidir. Seçim öncesinde kendi ayağına sıkmak gibi bir şey!..

[1] “Para Politikası Kurulu (PPK); enflasyon hedeflemesi rejimi çerçevesinde, para politikası kararlarının alındığı organdır. PPK; Başkan (Guvernör), Başkan Yardımcıları, Banka Meclisi üyeleri arasından seçilecek bir üye ve Başkanın önerisi üzerine müşterek kararla atanacak diğer bir üyeden oluşur. Hazine ve Maliye Bakan Yardımcısı veya Bakanın belirleyeceği bir birim amiri toplantılara oy hakkı olmaksızın katılabilir.”