Büyümeden ödün vermeden enflasyonu düşürmek

İktidar ve ekonomi yönetimi çevrelerine göre enflasyonun düşme süreci, Mayıs 2024’ten sonra başlayacakmış. Yine aynı çevrelerin iddialarına göre enflasyon, büyümeden ödün verilmeden düşürülecekmiş. Ama bilindiği gibi -evdeki hesap her zaman çarşıya uymayabiliyor- ve bu kez de öyle olacak gibi! Neden mi? Açıklamaya çalışalım.

Yerel seçimlere kadar büyümeden ödün vermeden enflasyon yaratılacak:

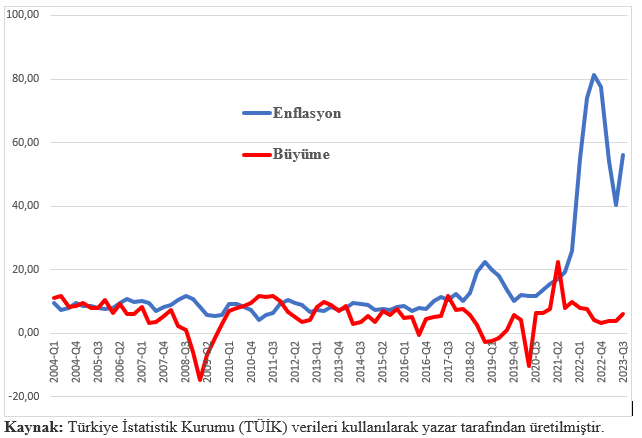

İktisat yazınında büyüme ile enflasyon arasında bir ödünleşimden söz edilir. Eğer iktisadi büyümenin gerisinde toplam talep (TT) artışı varsa ve bu TT’deki artış ekonominin üretken kapasitesinden daha fazlaysa, iktisadi büyüme enflasyona neden olur. Buna karşılık eğer büyümenin kaynağında yatırım ve verimlilik artışları varsa, büyüme enflasyona neden olmaz. Nihayet maliyet itişli enflasyon ortamında negatif büyüme ile enflasyonu bir arada görme olasılığı vardır, ki biz buna stagflasyon diyoruz. Yani anlayacağınız büyümenin kaynağında yatırım ve verimlilik artışı varsa büyüme enflasyona neden olmaz. Oysa uzunca bir zamandır, Türkiye’de büyümeyi besleyen “ana pınar” tüketim harcamaları. 2023 3. çeyrekte biraz hız kesmiş gibi görünse de tüketerek büyüdüğümüz bir gerçek. Üstelik bu tüketim artışları büyük oranda önce konut, daha sonra otomobil piyasalarında yaratılan balonlar ile nihayet Kur Korumalı Mevduat (KKM) uygulaması ile yaratılan 8-10 milyonluk yeni zenginlerin -siz bunu yeni görgüsüzler diye okuyun- çoğu ithalata ve/veya ağırlıklı olarak ithal girdi ile üretilen tüketim mallarına olan talep artışı kaynaklı. Yayınlanan son dış ticaret rakamlarında artan tüketim malları ithalatı da bunun en önemli göstergesidir: 2022’de yaklaşık 9 milyar fazla veren otomotiv sektörümüz bu yıl inanılmaz boyutlara ulaşacak dış ticaret açığı vermek üzere. Bakmayın siz son zamanlarda cari fazla verdiğimize ve dış ticaret açığında azalmaya: İkisinin de kaynağında düşen global enerji emtia fiyatları var. Bir başka deyişle, ithalat miktarı düşmeden, ithalata ödediğimiz bedel azalıyor (Bu konuyu sonra ayrı bir yazıda ele alacağım). Öte yandan önümüzde yerel seçimler var ve hükümet, istese de istemese de, kesenin ağzını açmak zorunda! Bütün bunları bir araya getirdiğimizde, belki, yerel seçimlere kadar büyümeden ödün vermeden ya da az ödün verilerek enflasyonun artacağı bir dönem yaşayacağız. Ama seçimlerden sonra, hükümet istese de istemese de, enflasyonu düşürmek için büyümeden ödün vermek zorunda kalacaktır! Mayıs 2024 tarihine işaret edilmesi de bunun göstergesidir. İzleyen grafik 2004Q1-2023Q3 arasında enflasyon ve büyüme oranındaki gelişmeleri göstermektedir.

Kaynak: Türkiye İstatistik Kurumu (TÜİK) verileri kullanılarak yazar tarafından üretilmiştir.

Grafik bize net bir biçimde kriz dönemleri ile enflasyonun kontrolden çıktığı dönemlerde artan enflasyona düşük büyümenin eşlik ettiğini göstermektedir. Bu da beklenen bir durumdur. Çünkü düşük enflasyon istikrarın, güvenin ve güvenirliğin artmasına yardımcı olur ve dolayısıyla da yatırımları teşvik eder. Bu yatırımlar uzun vadeli ekonomik büyümenin desteklenmesine yardımcı olur. Eğer bir ekonomi yüksek ve değişken enflasyon oranlarına sahipse, o zaman ekonomik büyüme oranları daha düşük olma eğilimindedir.

Büyümenin düşeceğinin sinyalleri gelmeye başladı:

Artık herkes kapitalist gelişmenin öyle sorunsuz, krizsiz olmadığını biliyor. Her ne kadar kapitalist sistemin son iki yüz yıllık dönemi iktisadi faaliyetin uzun dönemli gelişiminin artış yönünde olduğunu gösterse bile; bu gelişmenin doğrusal bir çizgi izlemeyip genel bir artış trendi etrafında genişleme ve gerileme dönemlerini içeren dalgalanmalar, yani konjonktür dalgaları[2] içerdiğini biliyoruz. Bu konjonktür dalgaları her ne kadar süreleri, etkileri ve şiddetleri açısından büyük çeşitlilik gösterse de bazı ortak noktaları vardır: Her bir döngünün başlangıcında kârlılıkta artış olmakta, yeni yatırım fırsatları doğmakta, ertelenmiş tüketim harcamalarının devreye girmesiyle talep de artmaya başlamaktadır. Bu dönemi, herhangi bir nedenle yatırım talebinin azalması, kişilerin gelecek beklentilerinin bozulmaya başlamasına kadar devam eden genişleme dönemi izler. Genişleme döneminde, yani kapitalizmin cicim dönemlerinde, dikkate bile alınmayan pek çok küçük sorun, işler kötüye gitmeye başlayınca daha çok göze batar hale gelir. Böylece yavaşlama dönemini, üretimin ve istihdamın düştüğü durgunluk dönemi izler. Bu dönemde iş yerleri kapanmaya başlar, işsizlik tekrar iki haneli rakamlara döner, herkes gelecekten umudunu kesmeye başlar. Yani anlayacağınız işler herkes için kesat olmaya başlar. Tabii ki bu durum “ilanihaye” devam etmez: İktisadi ajanlar, özellikle tüketici ve yatırımcılar, yaşam öyle ya da böyle devam eder diyerek beklentilerini değiştirdiklerinde ekonomi dibe vuruncaya kadar geriler. Sonra yeniden toparlanma dönemi başlar.

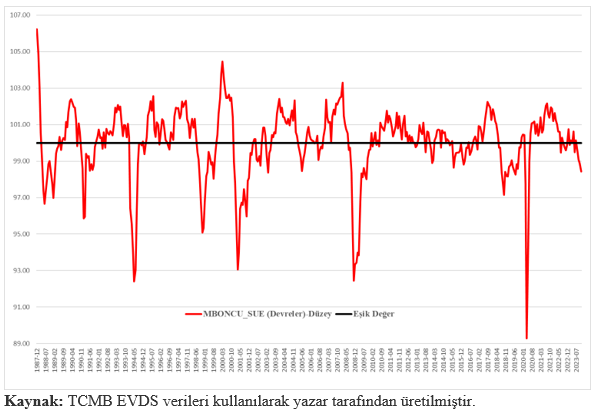

Ekonominin konjonktürün hangi aşamasında olduğunu belirlemek amacıyla kullanılan bazı göstergeler vardır. Ekonomide canlılıkla ilişkilendirilen göstergeler genelde öncü göstergeler, eşanlı göstergeler ve artçı göstergeler olmak üzere üçlü bir kırılımda sınıflandırılır.[3] İktisadi canlılığa ilişkin öne çıkan göstergeler kapasite kullanım oranı, sanayi üretim endeksleri, ticaret ve hizmet endeksleri, eğilim anketleri, perakende satış hacim endeksi ve kredi kartı istatistikleridir. Takdir edersiniz ki bu göstergelerin doğru kullanılabilmesi için belli bir bilgi birikimi ve sürekli olarak izlenmesi gerekir. Bu nedenle herkesin ekonomide olan biteni izleyebilmesi, üstelik bunu da ekonomi ile ilgili çok sayıda göstergeyi incelemeden yapabilmesi amacıyla adına bileşik öncü göstergeler endeksi (MBÖNCÜ-SÜE)[4] denilen bir endeks hesaplanmaktadır. MBÖNCÜ-SÜE’yü hesaplamak için, GSYH ile ilişkili olan çeşitli seriler bir araya getirilir. MBÖNCÜ-SÜE sayesinde, iktisadi faaliyetteki kısa dönem hareketleri ve özellikle dönüş noktalarını kestirmek olasıdır. MBÖNCÜ-SÜE ile ilgili akılda tutulması gereken bir diğer önemli konu da bu endeksin; iktisadi faaliyetteki artış ve azalışlara dair bilgi verdiği ancak artış ve azalışların büyüklüğüne dair bilgi vermediğidir. TCMB bu endeks kapsamında üç veri yayımlamaktadır: MBONCU_SUE (Devreler), MBONCU_SUE (Trend Kapsayan) ve MBONCU_SUE (12 Aylık Yüzde Değişim). Devrelerdeki endeksin (MBONCU_SUE (Devreler)), 100’ün altında değer alması ekonomide daralmayı, üstünde değer alması da ekonomide canlanmayı gösterir. Bu nedenle bu endeks sayesinde herkesin rahatlıkla Türkiye ekonomisinin nereye gittiğini kestirme olanağı vardır. İzleyen grafik Türkiye ekonomisi için hesaplanan MBONCU_SUE (Devreler) endeksinin Aralık 1987 ile Kasım 2023 arasında gelişimini göstermektedir.

Kaynak: TCMB EVDS verileri kullanılarak yazar tarafından üretilmiştir.

Grafikte ilk dikkat çeken şey endeksin Türkiye ekonomisindeki ciddi oranda daralma ve krizleri öngörüyor, dolayısıyla ekonominin büyüme eğilimi ile uyumlu olmasıdır. Bu anlamda “rüştünü ispatlamış” bir öncü gösterge. İkincisi ise Türkiye ekonomisinin Ağustos 2023’ten beri daralmanın eşiğinde olduğu gerçeğidir. Yani anlayacağınız bol kepçeden dağıtılan kredilere dayalı büyüme süreci artık yerini daralmaya bırakmış. Hadi diyelim seçim nedeniyle bol kepçeyle olmasa bile kaşıkla kredi, maaş ve ücret artışı dönemi devam edebilir. Ama seçimden sonra ne olacağını kestirmek zor değil: Kaşıkla verilenler kepçeyle geri alınacak ve enflasyonu düşürme politikalarının bütün maliyetleri emekçilere ve geniş halk kesimlerine yüklenecektir. Sermaye ve özellikle finans-kapital yine bu dönemin en çok kazananı olacaktır. Nasıl olmasın ki? Güya politika faizi olan bir hafta vadeli repo ihale faiz oranı şu anda yüzde 40. Buna göre likidite açığı olan bir ticari banka elindeki hazine tahvilini TCMB’ye teminat olarak verip bu faizi ödeyerek likidite açığını kapatabilir. Ama gelin görün ki uygulamada bu olmuyor. Yine finans-kapitalle zorunlu kader birliği yapılıyor ve bu sayede bir taşla birkaç kuş vurulmaya çalışılıyor! Olan şu: TCMB bankalarla, bankalardaki ödünç rezervler (yabancı paralar) üzerinden swap işlemi yapıyor. Bankalar ellerindeki ödünç rezervleri TCMB’ye veriyor ve karşılığında faiz geliri elde ediyorlar; bankalar ise bunun karşılığında politika faizinin altında bir faizle borç para alabiliyorlar. Bu sayede TCMB rezervleri sürekli rekor kırıyor; bankalar ise daha düşük faiz ödeyerek TCMB’den aldıkları paraları daha yüksek getirili TÜFE garantili tahvillere ve /veya yüksek faizle kredi vererek kârlarına kâr katıyorlar. Böylelikle hazine rahatlıkla borçlanmakta, iktidar istediği gibi harcama yapmakta, bankalar kârlarını artırmakta, halk ise giderek daha da yoksullaşmaktadır. Yani anlayacağınız “Batı yakasında değişen bir şey yok.”, “aynı tas aynı hamam” devam etmektedir.

[1] Başta Türkiye Cumhuriyet Merkez Bankası (TCMB) Başkanı Hafize Gaye Erkan, ekonomiden sorumlu bakan ile cumhurbaşkanının çeşitli vesilelerle “Dezenflasyon 2024 Mayısından sonra başlayacak” dediğini biliyoruz.

[2] Piyasa ekonomilerinde genelde satışlar ve üretimin arttığı genişleme dönemlerini, iktisadi faaliyetin yavaşladığı, kârların ve yatırımların gerilediği, işsizliğin yükseldiği durgunluk dönemleri; iktisadi canlılığın asgari düzeye indiği bunalım dönemlerini ise tüketim, yatırım ve üretimin tekrar artmaya başladığı canlanma dönemleri takip etmektedir.

[3] “Büyüme için erken sinyal niteliği taşıyan göstergeler öncü gösterge, zamansal olarak ekonomideki canlılık ile paralel giden göstergeler eşanlı gösterge, ekonomik aktiviteyi belli bir zaman aralığıyla takip eden göstergeler ise artçı gösterge olarak nitelendirilmektedir.”

[4] Endeksin hesaplanmasına 2002 yılında TCMB ve Ekonomik Kalkınma ve İşbirliği Teşkilatı’nın (OECD) işbirliği ile başlanmıştır. Bu bileşik endeks hesaplanırken yedi göstergedeki değişimler esas alınmaktadır:

- Elektrik üretim miktarı.

- Iskontolu Hazine ihalesi faiz oranı.

- Ara malları ithalatının değeri.

TCMB’nin İktisadi Yönelim anketinden alınan aşağıdaki dört veri ise daha çok gelecek beklentilerini konu alır:

- İç piyasadan alınan yeni siparişlerin miktarı.

- Mamul mal stok miktarının düzeyi.

- İhracat piyasalarından alınan yeni sipariş miktarı.

- Toplam istihdam miktarı.