Borçlan, borçlan nereye kadar?

Çünkü var olan borçlarımızı geri ödemek, bütçe açıklarını ve yaklaşan seçim nedeniyle artacak harcamalarını finanse etmek için korkarım ki TCMB para matbaası da yetmeyecektir.

Son zamanlarda hem ülke olarak hem de yurttaşlar olarak -maşallahımız var, Allah nazarlardan saklasın- “becerebildiğimiz” şeylerin başında borçlanmak geliyor. AKP’nin iktidara geldiği 2002’nin son çeyreğinde 131 milyar 887 milyon dolar olan dış borcumuz, 2023’ün 2. çeyreğinde yaklaşık yüzde 261 oranında artarak 475 milyar 768 milyon dolar olmuştur. Çok değil daha bir önceki yılın son çeyreğinde toplam dış borcumuz 458 milyar 532 milyon dolarmış. Yani iki çeyrekte dış borcumuz 17 milyar 236 milyon dolar artmış. 2002 son çeyrekte 64 milyar 533 milyon dolar olan kamu sektörü borcu 194 milyar 679 milyona; özel sektör borcu ise 45 milyar 351 milyon dolardan 234 milyar 835 milyon dolara çıkmıştır. Hoş, dünya da bizden çok farklı değil. Uluslararası Finans Enstitüsü'nün (IIF) Küresel Borç Monitörü raporuna göre 2022’nin 3. çeyreğinde 289 trilyon dolar olan küresel borç 2023'ün 3. çeyreğinde 307 trilyon dolar düzeyinde gerçekleşmiş.[1] Bu 307 trilyon dolarlık küresel borcun ülkelerin Gayri Safi Yurt İçi Hasıla’larına (GSYH) oranı ise yaklaşık yüzde 333 olmuş. Ayrıca bu borcun 206 trilyon doları gelişmiş; 101,3 trilyon doları da gelişmekte olan ülkelere aitmiş. Borcu en fazla artan gelişmiş ülkeler ABD, Japonya, Fransa ve İngiltere olurken; Çin, Hindistan, Brezilya ve Meksika gibi gelişmekte olan ülkeler de pek onlardan geri kalmamışlardır. Hadi gelişmiş ülkeler sert paraya (hard currency-döviz) sahipler ve borçlanıyorlar; başta Türkiye olmak üzere yumuşak paraya[2] (soft currency-döviz olmayan) sahip oldukları halde gelişmiş ülkeler neyine güvenerek borçlanıyor anlamak kolay değil.

Modern Para Teorisine (MMT) göre borçlanmak sorun olmayabilir:

Kapitalist sistemin tarihine baktığımızda her yeni döneminin önce kendi iktisadını (iktisadi düşüncesini) yarattığını ve daha sonra bu iktisadın siyasi alana hükmettiğini görürüz. Örneğin, Kapitalizmin Altın Çağı olarak bilinen II. Dünya savaşı sonrası otuz yılda (1945-1975 arası) egemen olan Keynesçi iktisat 1929 Büyük Buhranı döneminde doğmuştur. Kapitalizmin neoliberalizm aşamasının iktisadı olan Yeni Klasik İktisat 1980’ler öncesinde doğmuştur. Yine üçüncü yolcuların iktisadı olan Yeni Keynesçi İktisat ise 1990’larda popüler olmuştur. Kapitalist sistemin 2008 küresel krizi (2008-09) ve onu hemen izleyen Avro Bölgesi (2010-12) krizi de yeni bir makroiktisadi düşünce okulunu gündeme getirmiştir: Modern Para Teorisi (Modern Monetary Theory veya Modern Money Theory-MMT)[3]. Bu düşünce okulunun popüler olmasında ABD’de bugün iktidar olan Demokrat Parti’nin başkan adaylarından senatör Bernie Sanders ile temsilciler meclisi üyesi Alexandria Ocasio-Cortez’in önemli katkıları da olmuştur. Sözüm ona “İlerici” diye adlandırdıkları politikalarını savunurken bu teoriyi referans olarak kullanmışlardır. Heterodoks bir yaklaşım olarak adlandırılan MMT’nin bir başka özelliği de bu teoriye katkı verenlerin -daha öncekilerin aksine- ABD’nin önde gelen Harvard, MİT gibi üniversitelerinden olmamalarıdır. Örneğin bu teorinin önde gelenleri arasında sayılan ve Bernie Sanders’ın 2016 başkanlık kampanyası sırsında danışmanlığını da yapan Stephanie Kelton, New York eyaletine bağlı bir devlet üniversitesi olan Stony Brook Üniversitesi’nde çalışmaktadır.

MMT kamu harcamalarının nasıl finanse edilmesi gerektiğini açıklamaya yönelik bir politika modelidir. Özellikle COVID-19 türü küresel pandemi dönemlerinde kamu harcamalarının artması ve bu artan harcamaların nasıl finanse edileceğine dair kaygıların önemli ölçüde artması nedeniyle son zamanlarda yaygın bir ilgi görmüştür ve görmektedir. MMT'ye göre, bir ülke sert paraya (hard currency) sahipse, yani ülke parası döviz olarak kabul ediliyorsa, ve para biriminin değerini başka bir para birimine bağlamamışsa hem kamu harcamalarının hem de bütçe açıklarının artışından endişe etmemelidir. Örneğin Kanada ve ABD gibi sert paraya sahip ülkeler kamu harcama artışlarını ve oluşacak bütçe açıklarını rahatlıkla sert parasını basarak finanse ederler. Çünkü merkez bankası, hükümetten faiz talep etmeden ya da merkez bankasının satın aldığı devlet tahvillerinin geri ödenmesini talep etmeden, hükümetin merkez bankasındaki banka hesabına sınırsız miktarda para yatırabilir. 2020’de hem Kanada hem de ABD merkez bankaları önceki yıllara kıyasla orantısız bir şekilde büyük miktarda devlet tahvili satın almış, bu da bazı gözlemcilerin Kanada ve ABD hükümetlerinin MMT uyguladığını iddia etmesine yol açmıştır.

MMT önerileri tam da iktidarı memnun edecek öneriler:

Hani bir deyim vardır: “Körün istediği bir göz, Allah verdi iki göz” diye. MMT önerileri de mevcut iktidar için tam da bu anlama gelebilir. Zaten Kur Korumalı Mevduatta Hazine desteğini Türkiye Cumhuriyet Merkez Bankası’na (TCMB) devrederek buna başlamışlardır. Şimdi sırada depremin yarattığı hasarın ve yerel seçimlerin finansmanı var. Ama teorik olarak iktidarın önünde iki sorun var. Birincisi TCMB yasal olarak Hazineye doğrudan borç veremez. Yani para basarak bütçe açığını finanse edemez. Bununla birlikte TCMB, Hazine’nin çıkardığı tahvil ve bonoları satın alarak ona dolaylı yoldan finansman sağlayabilir. İkincisi de Türk Lirasının sert para olmaması yani yumuşak para olmasıdır. Zaten para arzı artışları ve kredi genişlemesinin nelere yol açtığını da Eylül 2021’den beri görmekteyiz. Bunlardan daha önemlisi de, izleyen bir dizi grafikte göreceğiniz gibi, iç ve dış borçlar almış başını gidiyor; bütçe açıklarının ise kontrol edilemez düzeylere ulaşmakta olmasıdır. Üstelik böyle bir ortamda iktidar enflasyonu düşürme programı uyguladığını, enflasyonu da büyümeden ödün vermeden düşüreceğini iddia ediyor.

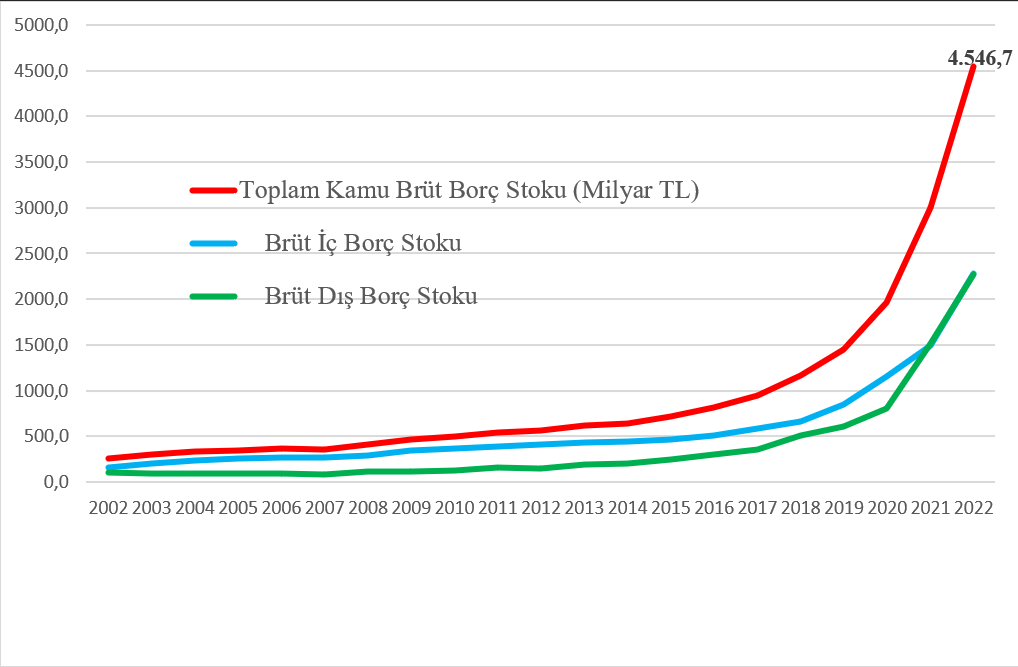

Kamunun iç ve dış borçları almış başını gidiyor ve daha da gidecek:

İzleyen grafikte kamunun 2002-2022 arası dönemde yıllık toplam, iç ve dış borçlarının gelişimi gözlenmektedir.

Kaynak: T.C. Hazine ve Maliye Bakanlığı verileri kullanılarak yazar tarafından üretilmiştir.

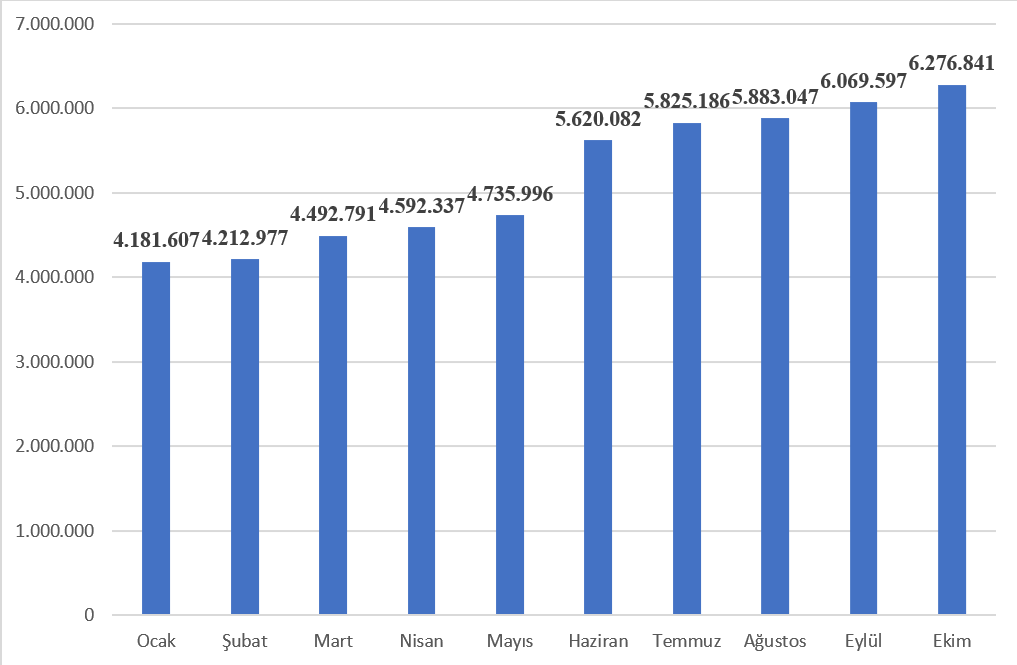

Grafikten görüldüğü gibi kamu borcu, 2017 Referandumuyla kabul edilen ve 9 Temmuz 2018 tarihinden itibaren uygulanmaya başlanan Cumhurbaşkanlığı Hükûmet Sistemi (CHS) ile şaha kalkmış; Nas’la birlikte iyice şahlanmış! İzleyen grafikte ise 2023’te aylar itibariyle borcun seyri görülmektedir.

Kaynak: T.C. Hazine ve Maliye Bakanlığı verileri kullanılarak yazar tarafından üretilmiştir.

Aralık 2022’de 4,546.7 milyar TL olan toplam borç, Ekim 2023’te 6,276.8 milyar TL’ye artmıştır. Bu miktar yıl sonunda daha artacaktır. Çünkü iktidarın Mart 2024 yerel seçimlerini, bu kapsamda artırılacak ücret ve maaşları, ve deprem harcamalarını finanse edebilmesi için ek borçlanmaya gereksinimi var.

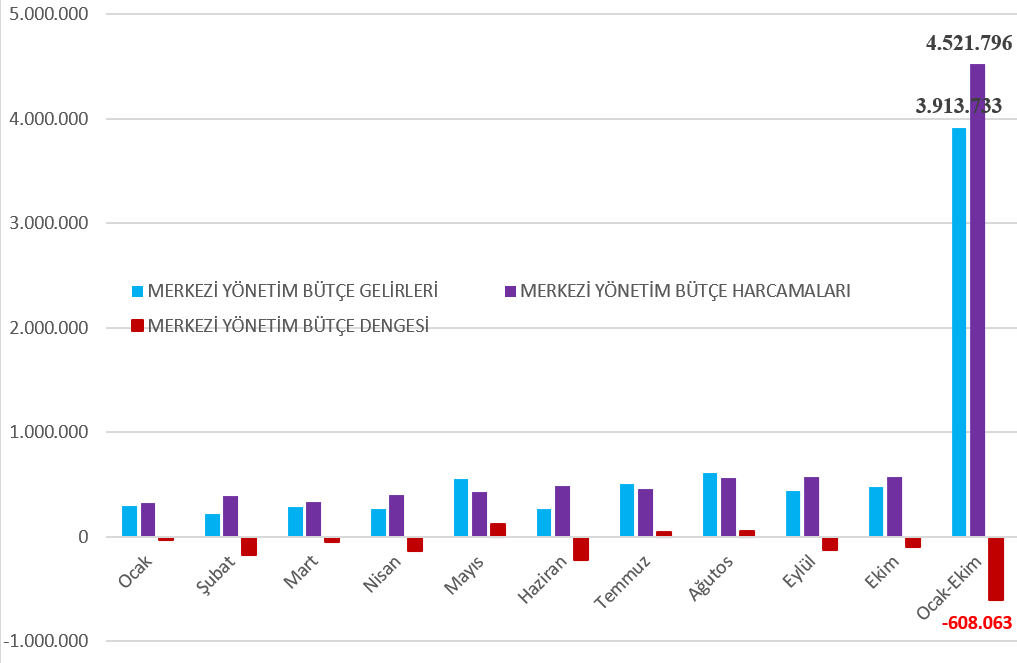

Bütçe açıklarının finansmanı son derece önemli:

TCMB Para Politikası Kurulu (PPK) enflasyonla mücadele kapsamında en son politika faizini yüzde 40’a yükseltti. Hayret bu sefer uluslararası finans kapitalin istemlerini değil, herhalde “yerli ve milli olduklarını” anımsayarak Türkiye Ekonomi Politikaları Araştırma Vakfı’nın (TEPAV) önerisini dikkate aldılar![1] Ama öbür taraftan anakım iktisatta ortodoks politikalara gönül verenlerin enflasyonla mücadelede hemfikir olduğu konuların başında, sıkı para politikasına sıkı maliye politikasının da eşlik etmesi gerektiğidir. İzleyen grafikte rahatlıkla görüleceği gibi, sıkı maliye politikası uygulanıp uygulanmadığının önemli bir göstergesi olan, bütçe dengesindeki gelişmeler hiç de sıkı bir maliye politikası uygulamasının olmadığını göstermektedir.

Kaynak: T.C. Hazine ve Maliye Bakanlığı verileri kullanılarak yazar tarafından üretilmiştir.

Bilindiği gibi hem yıl başında hem de ek bütçede öngörülen bütçe açığı 629 milyar 421 milyon TL idi. Oysa aynı bütçe açığı hedefi Orta Vadeli Program’da 1 trilyon 633 milyar TL’ye arttırılmıştı. 10 aylık bütçe açığı 608 milyar TL ve yılın bitmesine daha iki ay var. Yani anlayacağınız son iki ayda bu açık ikiye bile katlanabilir. Peki bu açıklar nasıl kapatılacaktır? Seçim olmasa bu soruya çok rahat yanıt verirdim: Ek vergi koy; vergi, harç ve cezalara zam yap. Yönetilen ve yönlendirilen malların fiyatlarını arttır. Bunlar yetmez! Başta eğitim ve sağlık harcamaları olmak üzere kamu harcamalarını kıs. Fakir fukaraya yapılan ödemeleri azalt veya mümkünse kes. Şimdi olduğu gibi seçime kadar para basarak finansman da bir seçenek. Ama gelişmiş, parası sert para olan ülkeler için geçerli olabilecek bu uygulama korkarım ki bizim ekonomimizi daha da derinden krizlere sürükleyecek yeni bir dönemin başlangıcı olacak. Çünkü var olan borçlarımızı geri ödemek, bütçe açıklarını ve yaklaşan seçim nedeniyle artacak harcamalarını finanse etmek için korkarım ki TCMB para matbaası da yetmeyecektir.

[1] Burada verdiğimiz rakamlar sayın Dr. S. Armağan VURDU’nun Ekonomi Gazetesi’ndeki 20 Kasım 2023 Pazartesi tarihli ve “Küresel borç artıyor” başlıklı yazısından alınmıştır.

[2] Eğer bir ülke parası, ABD Doları ve Euro’da olduğu gibi, her yerde herkes tarafından genel kabul görüp; değişime aracılık ediyorsa, hesap birimi olarak kullanılıyorsa ve tasarruf aracı olarak tercih ediliyorsa, o ülke parası “sert para (hard currency)” olarak adlandırılır. Sert para tanımına uymayan paralara ise İngilizce “soft currency” karşılığı olarak “yumuşak para” denir.

[3] Teorinin adında para geçtiği için bu teoriyi de Milton Friedman’ın başını çektiği paracı (monetarist) düşünce okulu ile karıştırmamak gerekir. Paracılar tamamen piyasacı ve devlet müdahalesine karşı olan sermaye yanlısı sağcı bir iktisadi düşüncedir.

[4] TEPAV, 3’üncü değerlendirme notunda, PPK’nın Kasım toplantısında politika faizini yüzde 40’a yükseltmesini, mevduat ve kredi faizlerinin politika faiziyle uyumlu olması gerektiğini önerdi. TEPAV’ın konu ile ilgili Para Politikası Değerlendirme Notu’na https://www.tepav.org.tr/tr/haberler/s/10665 linkinden ulaşılabilir.